概論

資産のリスクを評価する際、最も一般的に用いられる指標は「ボラティリティ(標準偏差)」です。これは、リターンのばらつきの大きさを測るものであり、ハリー・マーコウィッツが提唱した現代ポートフォリオ理論においても、リスクとはリターンの分散(ボラティリティの2乗)であると定義されています [1]。

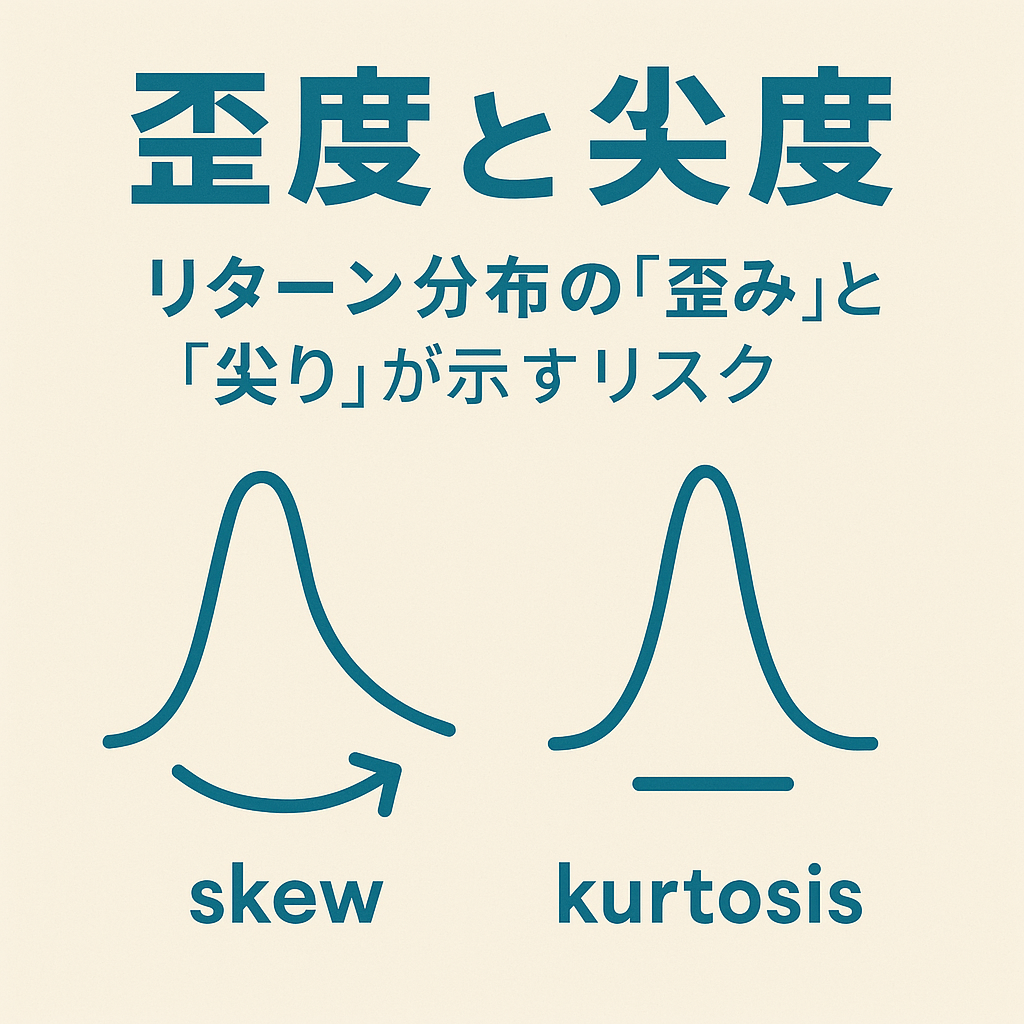

しかし、平均リターンとボラティリティという二つの指標だけでは、資産が持つリスクの全てを捉えることはできません。同じ平均リターンとボラティリティを持つ二つの戦略があったとしても、そのリスクの「性質」は全く異なる可能性があるのです。例えば、一方はコツコツと利益を積み上げるが、稀に巨大な損失を出す(ショート・プット戦略など)。もう一方は、ほとんどの期間で小さな損失を出すが、稀に巨大な利益を生む(宝くじなど)。この二つのリスクの性質の違いを統計的に捉えるのが、歪度(スキュー)と尖度(カートシス)という「高次モーメント」です。

歪度(Skewness)は、リターン分布の「非対称性」を測る指標です。

- 負の歪度(ネガティブ・スキュー):分布の裾が左側(マイナス側)に長く伸びている状態。これは、平均的には小さなリターンを積み重ねるが、稀に大きな損失(クラッシュ)に見舞われるリスクがあることを示します。

- 正の歪度(ポジティブ・スキュー):分布の裾が右側(プラス側)に長く伸びている状態。これは、ほとんどの場合は小さな損失を出すが、稀に大きな利益(ジャックポット)を得る可能性がある、いわゆる「宝くじ」的な性質を示します。

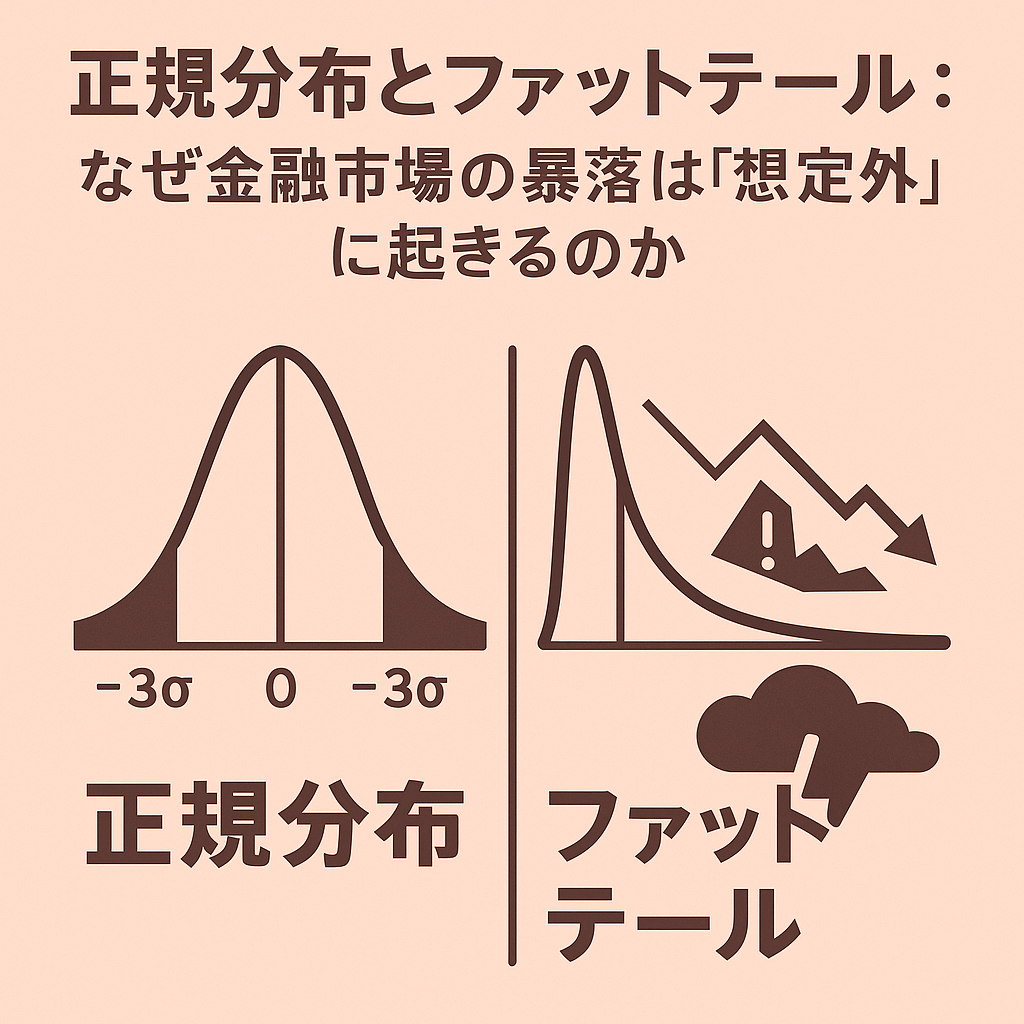

尖度(Kurtosis)は、リターン分布の「尖り具合」と「裾の厚さ」を測る指標です。正規分布の尖度を3(または0)と基準にし、それよりも尖度が高い場合を「レプトカーティック(leptokurtic)」と呼びます。これは、分布の山が平均付近に鋭く集中する一方で、正規分布が予測するよりも遥かに厚い裾野(ファットテール)を持つことを意味します。つまり、極端な事象(暴騰・暴落)が「想定外」に高い頻度で発生するリスクを示唆しているのです。

これらの指標は、ボラティリティという一面的なリスク指標の裏に隠された、より危険で、非対称なリスクの存在を明らかにしてくれます。

長短の解説、利益例・損失例の紹介

歪度(スキュー)が示す機会と罠

歪度は、投資家がどのようなリスクを好み、どのようなリスクを避けるかという、市場の根源的な選好を反映しています。

負の歪度が示すリスクプレミアム(収益機会)

合理的な投資家は、稀に起こる壊滅的な損失のリスク、すなわち負の歪度を嫌います。クラウスとリッツェンバーガーによる1976年の研究は、CAPMを拡張し、投資家が負の歪度を持つ資産に対しては、そのリスクを引き受ける対価として、より高い期待リターンを要求するはずだと理論的に示しました [2]。

ハーヴェイとシディクによる2000年の実証研究は、この関係を裏付けています [3]。彼らの分析によれば、条件付きの負の歪度が大きい(クラッシュリスクが高い)株式は、平均的により高いリターンを生む傾向が見られました。これは、負の歪度というリスクを引き受けることが、超過リターンの源泉となりうることを示唆しています。

正の歪度がもたらす低リターン(損失事例)

一方で、正の歪度、すなわち「宝くじ」的な性質を持つ株式のパフォーマンスは、理論の予測とは全く逆の結果を示します。

バーバリスとホアンによる2008年の研究は、プロスペクト理論に基づき、多くの投資家が、期待値がマイナスであっても、稀に起こる「一攫千金」の可能性に強く惹きつけられることをモデル化しました [4]。この正の歪度への強い選好が、宝くじ的な性質を持つ株式への過剰な需要を生み出し、その価格を本来の価値以上に吊り上げてしまうのです。

ボイヤー、ミットン、ヴォーキンクによる2010年の研究は、この現象を実証的に裏付けました [5]。彼らの分析によれば、将来の個別銘柄の歪度(idiosyncratic skewness)が高いと予測される株式は、その後のリターンが著しく低いことが示されました。つまり、「一発逆転」を夢見て正の歪度が大きい銘柄に投資することは、長期的には損失に繋がる可能性が高いのです。

尖度(カートシス)が示す「想定外」のリスク

ファットテールという現実

尖度は、前回の記事で解説した「ファットテール」と密接に関連しています。ブノワ・マンデルブロが1963年に指摘したように、現実の金融市場のリターン分布は、正規分布よりも遥かに高い尖度を持つ、つまり極端な事象が頻発する世界です [6]。

尖度の高さを無視することは、リスク管理における致命的な欠陥となります。正規分布を前提としたモデルは、尖度が高い(ファットテールを持つ)現実の市場においては、暴落の確率とその規模を常に過小評価してしまいます。このモデルと現実の乖離が、「100年に一度」のはずの危機が頻発する原因なのです。

非対称性と摩擦の視点から

歪度と尖度が示すリスクとリターンは、なぜ市場で明確なアノマリーとして存在するのでしょうか。その本質を、当メディアの根幹をなす「非対称性」と「摩擦」の観点から解き明かすことができます。

Asymmetry:リターン分布そのものが持つ「非対称性」

このテーマの核心は、リターン分布そのものが持つ「非対称性」、すなわち歪度(スキュー)にあります。正規分布が完全な対称性を持つ理想の世界であるのに対し、現実の金融市場は非対称なリスクとリターンに満ちています。

正の歪度を持つ資産(宝くじ銘柄)は、「小さなコストで、莫大な利益を得るかもしれない」という、極めて非対称なペイオフを提供します。負の歪度を持つ資産(クラッシュリスクのある戦略)は、「コツコツと利益を積み上げるが、一度のイベントで全てを失うかもしれない」という、逆方向の非対称なペイオフを持っています。

この統計的な非対称性は、投資家の認知の非対称性と結びつくことで、強力なアノマリーを生み出します。バーバリスとホアンの研究が示すように、人間の脳は、特に正の歪度がもたらす「一攫千金」の可能性を過大評価し、その魅力に抗うことができません [4]。この結果、多くの投資家が正の歪度を持つ資産に殺到し、価格を過剰に押し上げ、将来のリターンを押し下げてしまうのです。

このアノマリーにおける収益機会とは、市場の大多数がこの非対称なリターン分布と、自らの認知の非対称性に翻弄されている中で、その歪みを客観的に認識し、体系的に避ける、あるいは逆手に取ることで生まれるのです。

Friction:高次モーメントの「推定困難性」という摩擦

手数料やスプレッドのような基本的な摩擦に加え、歪度や尖度という概念を現実の投資に応用する際には、より本質的で技術的な摩擦が存在します。

高次モーメントの「推定不安定性」という摩擦

ポートフォリオのリスクを測る上で、平均(第1モーメント)や分散(第2モーメント)でさえ、過去のデータから将来を正確に予測することは極めて困難です。これが、歪度(第3モーメント)や尖度(第4モーメント)といった「高次モーメント」になると、その推定はさらに困難を極めます。

高次モーメントは、その統計的な性質上、データの中のわずかな外れ値(極端なリターン)によって、その推定値が劇的に変化してしまいます。つまり、過去のデータで計算された歪度や尖度の値は非常に不安定であり、それが将来も継続するという保証はどこにもありません。この「推定の不安定性」という技術的な摩擦が、高次モーメントを考慮した洗練された投資戦略の構築と、その有効性の検証を非常に難しくしているのです。

モデルの複雑性という摩擦

歪度や尖度をポートフォリオ最適化の計算に組み込むことは、平均と分散だけを考慮する伝統的なポートフォリオ理論 [1]と比べて、数学的に遥かに複雑になります。この「モデルの複雑性」という摩擦は、多くの実務家が、その重要性を認識しつつも、高次モーメントを日々の運用に本格的に取り入れることを躊躇させる一因となっています。結果として、これらのリスク要因が価格に完全に織り込まれず、アノマリーとして市場に存続する余地が残るのです。

総括

・伝統的なリスク指標であるボラティリティ(分散)だけでは、資産が持つリスクの全てを捉えることはできません。

・歪度(スキュー)はリターン分布の非対称性、すなわち「クラッシュリスク」や「宝くじ的な性質」を示し、尖度(カートシス)は「ファットテール」、すなわち「想定外」の極端な事象が起こるリスクを示します。

・市場では、投資家が「宝くじ」的な性質(正の歪度)を過度に好むため、そのような株式は過大評価され、将来のリターンが低くなる傾向があります [4, 5]。

・一方で、クラッシュリスク(負の歪度)を引き受けることに対しては、超過リターン(リスクプレミアム)が存在する可能性が指摘されています [2, 3]。

・これらの高次モーメントは、リスクのより深い理解を促す一方で、その推定が統計的に不安定であるという、実践上の大きな課題も抱えています。

用語集

歪度 (Skewness) 確率分布の非対称性を示す統計的な指標。負の値は分布が左に歪んでいる(大きなマイナスリターンが稀に起こる)ことを、正の値は右に歪んでいる(大きなプラスリターンが稀に起こる)ことを示す。

尖度 (Kurtosis) 確率分布の「尖り具合」と「裾の厚さ」を示す統計的な指標。正の大きな値を取る場合、分布は中心が鋭く尖り、裾が厚い(ファットテールを持つ)ことを意味する。

高次モーメント (Higher Moments) 確率分布の性質を記述する統計量。平均が1次、分散が2次モーメントであり、歪度は3次、尖度は4次のモーメントにあたる。

正規分布 統計学で最も広く用いられる確率分布の一つ。平均値を中心に左右対称(歪度ゼロ)で、標準的な裾の厚さ(尖度ゼロ、または3)を持つ。

ファットテール 確率分布において、平均から大きく離れた極端な事象(テールイベント)が、正規分布の予測よりも高い確率で発生する性質。高い尖度によって特徴づけられる。

現代ポートフォリオ理論 ハリー・マーコウィッツが提唱した、資産のリターン(平均)とリスク(分散)を基に、最も効率的なポートフォリオを構築するための理論。

ボラティリティ 資産価格の変動の激しさを示す指標。リターンの標準偏差(分散の平方根)で測定されることが多い。

プロスペクト理論 不確実性のある状況下での人間の意思決定を説明する理論。人々が低い確率を過大評価し、正の歪度を好む傾向などをモデル化している。

テールリスク 確率分布の裾(テール)の部分で発生する、確率は低いが、一度発生すると極めて甚大な損失をもたらすリスク。

シャープレシオ リターンの大きさを、そのリターンを得るために取ったリスク(分散)で割った、リスク調整後のパフォーマンス指標。歪度や尖度といったリスクを考慮していない点が限界として指摘されることがある。

参考文献一覧

[1] Markowitz, H. (1952). Portfolio Selection. The Journal of Finance, 7(1), 77-91.

https://doi.org/10.2307/2975974

[2] Kraus, A., & Litzenberger, R. H. (1976). Skewness preference and the valuation of risk assets. The Journal of Finance, 31(4), 1085-1100.

https://doi.org/10.2307/2326275

[3] Harvey, C. R., & Siddique, A. (2000). Conditional skewness in asset pricing tests. The Journal of Finance, 55(3), 1263-1295.

https://doi.org/10.1111/0022-1082.00247

[4] Barberis, N., & Huang, M. (2008). Stocks as lotteries: The implications of probability weighting for security prices. American Economic Review, 98(5), 2066-2100.

https://doi.org/10.1257/aer.98.5.2066

[5] Boyer, B., Mitton, T., & Vorkink, K. (2010). Expected idiosyncratic skewness. The Review of Financial Studies, 23(1), 169-202.

https://doi.org/10.1093/rfs/hhp041

[6] Mandelbrot, B. (1963). The variation of certain speculative prices. The Journal of Business, 36(4), 394-419.

https://doi.org/10.1086/294632

コメント